Bredband2 är Sveriges tredje största fiberleverantör och har växt till stor del genom smarta förvärv.

Men är Bredband2s aktie köpvärd?

Genom att bland annat analysera styrkor, svagheter, framtidspotential och pris försöker vi lista ut om Bredband2s aktie är en bra investering.

Innehållsförteckning

Vi har försett svenska folket med uppkoppling både hemma och på jobbet sedan 1989. Tack vare det har vi sett vad våra kunder efterfrågar mest: Internet som är tryggt, smidigt och helt utan krusiduller. För faktum är att det bara ska funka. Det är ju bara helt vanligt internet.

Som Sveriges tredje största fiberleverantör ser vi till att en halv miljon människor kan surfa, streama och roa sig på ett tryggt sätt i sin egen takt. Men vi är inte klara än, för det är vårt uppdrag att ge en smidig och trygg digital vardag till alla. – Bredband2

Snabb aktieanalys av Bredband2

Styrkor

+ Abonnemangsintäkter

Bredband2s intäkter kommer främst från abonnemang, vilket gör det lättare för bolaget att förutse framtida vinster.

+ Fokus på Sverige

Expansion kostar, och genom att hålla sig till områden man känner till minskar man risken för olönsamma investeringar. Men det innebär att man även kan missa lönsamma möjligheter.

+ Smarta förvärv

Bredband2 har på senare tid gjort flera förvärv som ser bra ut.

Med större och färre aktörer på marknaden bör bolagen få lättare att öka priserna mot kund, eftersom konkurrensen minskar.

Svagheter

– Lätt att byta

Bredband ska fungera, om det inte fungerar eller blir för dyrt byts det ut.

På det sättet blir bredband mer och mer som en handelsvara där annat än varumärke spelar roll.

– Ökande antal aktier

I detta fall fanns det en god anledning, men ett ökande antal aktier är sällan kund för aktieägare.

– Endast i Sverige

Bredband2 finns endast i Sverige, och det kan vara svårt att expandera till andra marknaden.

Därför får man slåss om marknadsandelar i Sverige.

Rimligt pris enligt datavärdering

För att ge en snabb och enkel översikt över för och nackdelar med aktien har jag skapat en snabbanalys.

Analysen uppdateras i realtid, med runt 15-30 minuter fördröjning.

Analysen är strikt baserad på data och utan mina tankar och åsikter. En sorts datavärdering helt enkelt.

Mitt rimliga pris finner du längre ner på sidan.

Om bilden inte laddas upp direkt, avvakta några sekunder.. det är mycket data som ska processas!

Teknisk analys

DCF – Diskonterat kassaflödesanalys

Metoden går ut på att beräkna summan av bolagets framtida kassaflöden.

Därefter beräknar du bort ditt procentuella avkastningskrav från kassaflödet varje år.

Sedan begränsar du uträkningen till 10 år och sätter istället en multipel på sista årets kassaflöde.

Därefter summerar du samtliga års kassaflöden. När du sedan adderar tillgångar får du fram vad bolaget bör vara värt idag.

Regler för uträkningen på sidan:

Uträkningen sker på Fritt kassaflöde (TTM) och tillväxt (senaste 5 helåren).

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren, därefter halveras tillväxten.

Omsättningstillgångar räknas med.

Schablonkostnad för skulder är 3% och räknas bort från fritt kassaflöde.

Avkastningskrav 10%.

Multipel-schablon = 13.

Här kan du läsa mer om DCF-analys och göra en egen värdering!

MOS

Margin of Safety-kalkylatorn är tagen från Phil Towns bok Rule#1 Investing.

Uträkningen är en sorts enklare variant av DCF-värderingen och baseras på nuvarande P/E, historisk tillväxt, avkastningskrav och vinst per aktie.

Bolagens värderingar ser sällan bra ut med denna uträkning, men när man hittar ett som ser bra ut bör bolaget utredas!

Räknar inte med bolagets tillgångar och skulder.

Regler för uträkningen på sidan:

Följer boken så noga det går, men med små variationer.

Uträkningen sker på Vinst per aktie (TTM) och tillväxt (senaste 5 helåren).

Det högsta av snitt P/E senaste 5 åren och tillväxt x2 utgör multipeln som ligger till grunden för uträkningen.

Multipeln kan inte vara lägre än 8.

Historisk tillväxt får max vara 15%.

Avkastningskravet är 15%.

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren.

Phil Town förespråkar att man även ska ha 50% säkerhetsmarginal. Detta är inte medräknat men lätt att själv tillämpa genom att halvera rimligt pris enl. MOS-uträkningen.

Återbetalningsmetoden

Visar hur många år det tar för bolagets fria kassaflöde att betala av aktiekursen.

Under 7 år är att föredra. Över 10 år är mindre bra.

Räknar inte med bolagets tillgångar och skulder.

Regler för uträkningen på sidan:

Uträkningen sker på Fritt kassaflöde (TTM) och tillväxt (senaste 5 helåren).

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren.

Klicka här för att läsa mer om Återbetalningsmetoden och göra en egen värdering.

Ju högre siffra i ”P/E och tillväxt” desto bättre. En siffra över 1 signalerar ett billigt pris.

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren.

Tillväxt delat på P/E.

En relativvärdering där vi kollar om bolagets P/E är lägre idag än bolagets genomsnittliga P/E senaste 5 åren.

Pilotskolan, skin in the game, kocken äter sin egen mat är bara några av uttrycken för detta.

Om de som styr bolaget även är ekonomiskt investerade finns extra incitament ett göra ett bra jobb. Jobbet blir mer än bara en lön.

Eller om vänder på det: varför ska du äga aktier i ett bolag där inte de med mest insyn gör det?

Return On Invested Capital är ett mått för att utvärdera företagets effektivitet.

Nyckeltalet visar hur mycket avkastning ett företag genererar på varje investerad krona.

Olika branscher bör ha olika hög ROIC, men ett företag med återkommande hög ROIC har sannolikt konkurrensfördelar gentemot andra bolag.

Oavsett vad man tycker om det är utdelning något som är kursdrivande för en aktie.

Genom att kolla hur stor del av det fria kassaflödet ett bolag betalar ut kan man skapa sig en uppfattning huruvida en utdelning är långsiktigt hållbar eller ej.

Om bolagets rörelsekapital (omsättningstillgångar minus kortfristiga skulder) är högre än långfristiga skulder lär bolaget inte gå i konkurs, såvida inte några riktigt dåliga beslut tas.

En siffra över 1 innebär att bolagets rörelsekapital är större än långfristiga skulder och ett tecken på stabilitet.

Skapas det fler aktier blir din andel utspädd.

Generellt vill man inte att antalet aktier ska öka men det kan finnas rimliga anledningar, exempelvis vid fördelaktiga förvärv.

Återbetalningsmetoden, DCF och MOS kräver positiva kassaflöden. Om ett bolag redovisar negativt kassaflöde eller vinst innebär det att bolagets värde blir negativt. Eftersom du såklart inte får betalt för att köpa ett bolag, vilket uträkningarna kan antyda, har jag valt att sätta ett sträck (-) på bolag med negativa kassaflöden och vinster.

Teknisk analys är inte bara för traders utan kan även kombineras med fundamental analys för att hitta rätt tillfälle att köpa en aktie.

Den tekniska analysen bygger på en sammanfattning från oscillatorer och glidande medelvärden och uppdateras löpande. Intervallet är förinställt på en vecka, men du kan själv välja period genom att klicka på önskat intervall eller ”Mer” i bilden.

Vill du läsa mer om analysens parametrar kan du klicka på bolagets namn i widgeten, då kommer du till Tradingviews hemsida.

Följande text är uppdaterad och faktakollad 2025-02-28.

Lästid ca 5 minuter.

Det här är Bredband2

Bredband2 i Skandinavien AB är en svensk internetleverantör.

Bolaget grundades 1989 och erbjuder datakommunikation och tillhörande säkerhetslösningar.

Kunderna finns både inom privat och företag och särskilt starka är man inom fiber.

Affärsmodell

Genom snabb och stabil internetuppkoppling via fiber samt tjänster som IP-telefoni och säkerhetslösningar med VPN genereras intäkter huvudsakligen via abonnemangsavgifter.

Man har lite extra fokus på bra priser och hög kundnöjdhet, vilket ska göra att Bredband2 sticker ut bland konkurrenterna.

Produkter

Bredband2 erbjuder flera tjänster, samtliga med fokus på internet eller kommunikation.

Bredband via fiber – Med hastigheter upp till 1000 Mbit/s.

Mobila bredband – Mobila lösningar med wifi-router för olika behov.

Mobiltelefoner – Abonnemang för mobiler.

Säkerhet – Virusskydd och andra digitala skydd.

Fast telefoni – Både traditionell telefoni och IP-telefoni (via internet).

Företaget har cirka en halv miljon kunder utspridda över Sverige och under 2023 stod privatmarknaden för cirka 77% av intäkterna, medan företagsmarknaden var resterande 23%.

Konkurrenter

Bredband2 har utvecklats till Sveriges tredje största fiberleverantör, inte minst på grund av förvärv av bland annat Stockholms Stadsnät i februari 2024.

Bolaget, som endast finns i Sverige, har stor konkurrens från några få bolag. Tillsammans står man för ungefär 85% av marknaden.

Ju färre och större fiberleverantörer blir desto lättare blir det för dem att tjäna pengar genom att höja priserna, det är en av anledningarna till att större leverantörer gärna förvärvar mindre bolag inom fiber och internet.

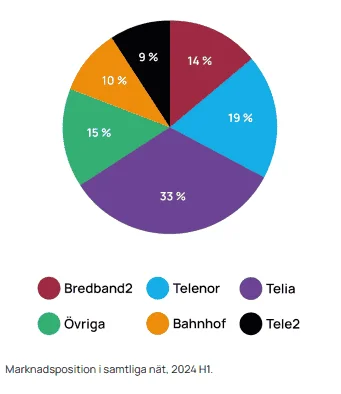

Marknadsandelar samtliga nät

Telia Company: 33,1% – Sveriges största telekomoperatör.

Telenor: 19,7% – Kanske mest kända för sina mobila lösningar, men levererar även fiber.

Bredband2: 12,7% – Bolaget vars analys du läser.

Bahnhof: 9,9% – Levererar bredband med fokus på integritet och säkerhet.

Tele2: ca 9% – Mobiltelefoni, bredband och tv. Äger bland annat Com Hem.

Källa: ABG Sundial som sammanställt siffror från PTS 2023 och Bredband2s årsrapport 2024.

Förvärvsdrivet

Bredband2 har gjort flera förvärv, speciellt de senaste 20 åren.

Här kommer några av de största.

Sky Communications In Sweden AB (SkyCom)

Förvärvet skedde i december 2006 och gav ca 60 000 kunder i Sverige.

Läs mer om förvärvet på ABGs hemsida.

A3 Allmänna IT-och Telekomaktiebolaget

Genom ett offentligt uppköp ökade man 2020 både kundbas och omsättning betydande. https://ipo.se/bokslutskommunike-2020/. Uppköpet bidrog starkt till att Bredband2 nästan dubblade antalet kunder 2020. Men för att ha råd med affären ökade man emmiterade man nya aktier, från 701 miljoner till 957 miljoner aktier.

Källa: bolagets bokslutskommité på IPO.se och bolagets pressmeddelande på placera.se.

Stockholms Stadsnät AB

I december 2023 tillkännagavs att Bredband2 skulle förvärva Stockholms Stadsnät AB.

När detta sedan skedde ökade antalet privatkunder med cirka 40 000st.

Källa: news.cision.com

Bredbandsson AB

I augusti 2024 förvärvades Bredbandsson AB. Detta innebar ytterligare 7 500 privatkunder och ett gäng företagskunder.

Källa: Bredband2.se

Ökningen av antal privatkunder är en sanning med modifikation, eftersom när ett bolag förvärvas innebär det nästan alltid en viss churn, det vill säga att kunder lämnar.

Ofta beror detta på att befintliga kunder får chansen att gå ur bindningstider till följd av nya avtal, exempelvis när man 2023 lyckosamt höjde bolagets marginaler genom att öka kundernas priser.

I samband med att Bredband2 har genomfört förvärv och ökat antal kunder har tyvärr även antal aktier ökat. Men med en återkommande tvåsiffrig avkastning på eget kapital verkar det inte vara dåliga förvärv, även om jag personligen inte gillar när antal utestående aktier ökar.

Men att öka antalet aktier med nästan 37% för att få nästan 100% fler kunder är i mina lekmannaögon en frestande affär.

Framtid och tillväxt

Bredband2 har under en period haft starkt fokus på att förbättra kundtjänsten för att ge den “bästa kundupplevelsen i kundmötet”.

En sådan satsning känns som att man banar grunden för att göra fler förvärv, och via kundmötet vill kunna behålla fler kunder. För min bild av en bra kundtjänst är snarare att behålla kunder än att skaffa nya.

Så om jag ska gissa så kommer Bredband2 fortsätta leta förvärv här och var i Sverige, jag tror inte att man kommer göra likt Bahnhof och expandera utomlands… i alla fall finns ännu ingen uttalad tanke om detta ännu.

Antalet kunder växte stadigt under 2024 och VD uttalade sig om att det finns planer på att göra infrastrukturförbättringar. Hur stora och kostsamma sådana förbättringar är återstår att se, men gissningsvis gör man som de flesta andra bolag och sneglar på de olika sätt som Artificiell Intelligens kan underlätta och effektivisera verksamheten.

Då fler och fler kräver snabbare internet övergår ADSL in i en mättnadsfas, men det väntas finnas fortsatt tillväxt för fibertjänster.

Bolagsdata

Värdering

Bredband2 går från klarhet till klarhet och ju mer jag tittar på caset desto mer intresserad blir jag.

Bolagets siffror är inget att skoja bort.

Ökande omsättning, stigande vinstmarginal och bra avkastning på eget kapital – trenden är stabilt uppåt.

Lyckas man hålla samma tillväxt är Bredband2 inget dåligt köp under 4,12 kronor per aktie, men det är för mig tveksamt och dessutom har den värderingen ingen säkerhetsmarginal.

En mer konservativ och rimlig värdering är 2,15 kronor per aktie för 10% avkastning per år, återigen förutsatt att bolaget trummar på men i en inte lika hög takt.

Skulle priset gå ner till 1,6 kronor per aktie är säkerhetsmarginalen så pass stor att jag troligen köper.

Mina 3 case

Base-case:

Värde: 2,15 kr per aktie.

Fritt kassaflöde: 0,13 kr.

Omsättningstillgångar: 0,25 kr per aktie.

Tillväxt 1-5 år: 6%.

Tillväxt 6-10 år: 4%.

Multipel: 11.

Avkastningskrav 10%.

Bull-case:

Värde: 4,12 kr per aktie.

Fritt kassaflöde: 0,18 kr.

Omsättningstillgångar: 0,25 kr per aktie.

Tillväxt 1-5 år: 13%.

Tillväxt 6-10 år: 8%.

Multipel: 11.

Avkastningskrav 10%.

Bear-case:

Värde: 1,64 kr per aktie.

Fritt kassaflöde: 0,13 kr.

Omsättningstillgångar: 0,25 kr per aktie.

Tillväxt 1-5 år: 6%.

Tillväxt 6-10 år: 4%.

Multipel: 11.

Avkastningskrav 15%.

Slutord

“Bredband2, helt vanligt internet” får det inte direkt att vattnas i gaming-tarmen.

MEN min 8 åriga son går gärna omkring och sjunger på radioreklamen. Så även om jag tycker deras slogan är ytterst tveksam fungerar deras reklam.

Under 2025 har man dessutom en utökad marknadsföringsbudget, så risken är att han får låten inpräntad likt jag fortfarande kan Iprenmannens jinglar.

En ny generation Bredband2are? Kanske, men i slutändan hoppas jag att min son gör likt sin far och gör en avvägning av snabbhet, stabilitet och pris snarare än vilken reklam han gillar.

Jag är kluven till Bredband2s aktie, jag vill gärna gilla den. Men det är något speciellt med enkronors-aktier som är svårt att skaka av sig.

De kan visserligen ge ännu större svängningar vilket kan bidra till köplägen, men det finns också ofta en anledning till att de har sjunkit till att bli enkronors-aktier.

Lönsamheten är helt okej och omsättning per aktie stiger stabilt. Med smarta förvärv och stor potential att sno kunder från de trögrörliga Telia och Telenor ser framtiden lovande ut.

Skulle jag tvunget köpa ett bolag på bredbandsmarknaden lutar det helt klart åt Bredband2 eller Bahnhof, även om den sistnämnda lockar lite mer.

Om Rimligtpris.se

Jag har investerat på börsen i över 10 år, och sedan jag fick mitt första barn 2017 har aktieanalys varit ett av mina största intressen.

På Rimligtpris.se får du ta del av mina tankar och verktyg för att nå ekonomiskt oberoende. Här kan du läsa mer om mig och hemsidan.

Ansvarsfriskrivning

Sidan kan innehålla reklam och affiliate-länkar. Det innebär att jag kan få ersättning om du besöker sidan eller gör ett köp via en av länkarna. Det kostar dig inget extra.

Jag är ingen rådgivare och detta är ingen rekommendation. Basera inga beslut på denna text utan gör istället din egen analys. Du kan förlora pengar på aktiehandel och historisk avkastning är ingen garanti för framtida avkastning.

Om Rimligtpris.se

Jag har investerat på börsen i över 10 år, och sedan jag fick mitt första barn 2017 har aktieanalys varit ett av mina största intressen.

På Rimligtpris.se får du ta del av mina tankar och verktyg för att nå ekonomiskt oberoende. Här kan du läsa mer om mig och hemsidan.

Ansvarsfriskrivning

Sidan kan innehålla reklam och affiliate-länkar. Det innebär att jag kan få ersättning om du besöker sidan eller gör ett köp via en av länkarna. Det kostar dig inget extra.

Jag är ingen rådgivare och detta är ingen rekommendation. Basera inga beslut på denna text utan gör istället din egen analys. Du kan förlora pengar på aktiehandel och historisk avkastning är ingen garanti för framtida avkastning.