Innehållsförteckning

”NIBE är en global koncern som utvecklar och tillverkar intelligenta och energieffektiva lösningar för inomhuskomfort i alla typer av fastigheter. Allt startade i småländska Markaryd för 70 år sedan, i en region som är välkänd för sin företagsamhet.

Vi värdesätter vårt nordiska arv genom att ta vara på naturens kraft. Vi kombinerar förnybar energi med ny intelligent teknik för att erbjuda effektiva lösningar så att vi tillsammans kan skapa en mer hållbar framtid.”

– NIBE

Snabb aktieanalys av NIBE Industrier B

Styrkor

+ Hållbarhetsfokus

Hållbarhet är en av megatrenderna och lär fortsätta vara det länge.

Genom att bidra till de globala målen om förnybar energi och renare energilösningar lär inte Nibe falla i onåd hos några regeringar.

+ Stark ledning med långsiktig strategi

Nibe är välstyrt och Gerteric är en erfaren och engagerad VD.

Ambitionen att över tid växa 20% per år har historiskt uppnåtts, vilket är milt sagt imponerande.

+ Global närvaro och diversifiering

Nibe är trots sin niche väldiversifierade både geografiskt och med tre breda affärsområden.

Svagheter

– Hög konkurrens och osäker vallgrav

För mig är inte Nibes konkurrensfördelar helt tydliga. Bolag som Panasonic, Samsung och Mitsubishi som både har muskler och expertis borde kunna hota Nibe om marginalerna blir för bra.

– Generellt högt värderad aktie

Aktien har länge varit populär hos både analytiker och investerare, vilket inte är helt konstigt. Men detta har under långa perioder skapat en orimligt hög värdering.

– Beroende av EUs energimål och marknadsomställning

Nibes framtida tillväxt är starkt kopplad till Europas energiomställning, inte minst Tysklands.

Förseningar eller ändringar i EUs fokus kan ha stor påverkan på Nibes framtida tillväxt.

Rimligt pris enligt datavärdering

För att ge en snabb och enkel översikt över för och nackdelar med aktien har jag skapat en snabbanalys.

Analysen uppdateras i realtid, med runt 15-30 minuter fördröjning.

Analysen är strikt baserad på data och utan mina tankar och åsikter. En sorts datavärdering helt enkelt.

Mitt rimliga pris finner du längre ner på sidan.

Om bilden inte laddas upp direkt, avvakta några sekunder.. det är mycket data som ska processas!

Teknisk analys

DCF – Diskonterat kassaflödesanalys

Metoden går ut på att beräkna summan av bolagets framtida kassaflöden.

Därefter beräknar du bort ditt procentuella avkastningskrav från kassaflödet varje år.

Sedan begränsar du uträkningen till 10 år och sätter istället en multipel på sista årets kassaflöde.

Därefter summerar du samtliga års kassaflöden. När du sedan adderar tillgångar får du fram vad bolaget bör vara värt idag.

Regler för uträkningen på sidan:

Uträkningen sker på Fritt kassaflöde (TTM) och tillväxt (senaste 5 helåren).

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren, därefter halveras tillväxten.

Omsättningstillgångar räknas med.

Schablonkostnad för skulder är 3% och räknas bort från fritt kassaflöde.

Avkastningskrav 10%.

Multipel-schablon = 13.

Här kan du läsa mer om DCF-analys och göra en egen värdering!

MOS

Margin of Safety-kalkylatorn är tagen från Phil Towns bok Rule#1 Investing.

Uträkningen är en sorts enklare variant av DCF-värderingen och baseras på nuvarande P/E, historisk tillväxt, avkastningskrav och vinst per aktie.

Bolagens värderingar ser sällan bra ut med denna uträkning, men när man hittar ett som ser bra ut bör bolaget utredas!

Räknar inte med bolagets tillgångar och skulder.

Regler för uträkningen på sidan:

Följer boken så noga det går, men med små variationer.

Uträkningen sker på Vinst per aktie (TTM) och tillväxt (senaste 5 helåren).

Det högsta av snitt P/E senaste 5 åren och tillväxt x2 utgör multipeln som ligger till grunden för uträkningen.

Multipeln kan inte vara lägre än 8.

Historisk tillväxt får max vara 15%.

Avkastningskravet är 15%.

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren.

Phil Town förespråkar att man även ska ha 50% säkerhetsmarginal. Detta är inte medräknat men lätt att själv tillämpa genom att halvera rimligt pris enl. MOS-uträkningen.

Återbetalningsmetoden

Visar hur många år det tar för bolagets fria kassaflöde att betala av aktiekursen.

Under 7 år är att föredra. Över 10 år är mindre bra.

Räknar inte med bolagets tillgångar och skulder.

Regler för uträkningen på sidan:

Uträkningen sker på Fritt kassaflöde (TTM) och tillväxt (senaste 5 helåren).

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren.

Klicka här för att läsa mer om Återbetalningsmetoden och göra en egen värdering.

Ju högre siffra i ”P/E och tillväxt” desto bättre. En siffra över 1 signalerar ett billigt pris.

Framtida tillväxt baseras på omsättningstillväxt de senaste 5 åren.

Tillväxt delat på P/E.

En relativvärdering där vi kollar om bolagets P/E är lägre idag än bolagets genomsnittliga P/E senaste 5 åren.

Pilotskolan, skin in the game, kocken äter sin egen mat är bara några av uttrycken för detta.

Om de som styr bolaget även är ekonomiskt investerade finns extra incitament ett göra ett bra jobb. Jobbet blir mer än bara en lön.

Eller om vänder på det: varför ska du äga aktier i ett bolag där inte de med mest insyn gör det?

Return On Invested Capital är ett mått för att utvärdera företagets effektivitet.

Nyckeltalet visar hur mycket avkastning ett företag genererar på varje investerad krona.

Olika branscher bör ha olika hög ROIC, men ett företag med återkommande hög ROIC har sannolikt konkurrensfördelar gentemot andra bolag.

Oavsett vad man tycker om det är utdelning något som är kursdrivande för en aktie.

Genom att kolla hur stor del av det fria kassaflödet ett bolag betalar ut kan man skapa sig en uppfattning huruvida en utdelning är långsiktigt hållbar eller ej.

Om bolagets rörelsekapital (omsättningstillgångar minus kortfristiga skulder) är högre än långfristiga skulder lär bolaget inte gå i konkurs, såvida inte några riktigt dåliga beslut tas.

En siffra över 1 innebär att bolagets rörelsekapital är större än långfristiga skulder och ett tecken på stabilitet.

Skapas det fler aktier blir din andel utspädd.

Generellt vill man inte att antalet aktier ska öka men det kan finnas rimliga anledningar, exempelvis vid fördelaktiga förvärv.

Återbetalningsmetoden, DCF och MOS kräver positiva kassaflöden. Om ett bolag redovisar negativt kassaflöde eller vinst innebär det att bolagets värde blir negativt. Eftersom du såklart inte får betalt för att köpa ett bolag, vilket uträkningarna kan antyda, har jag valt att sätta ett sträck (-) på bolag med negativa kassaflöden och vinster.

Teknisk analys är inte bara för traders utan kan även kombineras med fundamental analys för att hitta rätt tillfälle att köpa en aktie.

Den tekniska analysen bygger på en sammanfattning från oscillatorer och glidande medelvärden och uppdateras löpande. Intervallet är förinställt på en vecka, men du kan själv välja period genom att klicka på önskat intervall eller ”Mer” i bilden.

Vill du läsa mer om analysens parametrar kan du klicka på bolagets namn i widgeten, då kommer du till Tradingviews hemsida.

Följande text är uppdaterad och faktakollad 2024-12-30.

Lästid ca 7 minuter.

Det här är NIBE Industrier

Nibe grundades i Markaryd år 1952 av Nils Bernerup. Initialt började bolaget började tillverka varmvattenberedare till mjölkbönder, men sedan började även försäljning till de svenska hushållen.

På 80-talet presenterade Nibe sin första värmepump och idag erbjuder bolaget flera energieffektiva produkter som tycks bli viktiga i omställningen mot en hållbar planet.

Idag är Nibes verksamhet är uppdelad i tre marknadsområden: Climate solutions, Element och Stoves.

Sedan start har nästan all produktutveckling skett i Markaryd, och om du inte redan listat ut det så står Nibe för initialerna i grundarens namn: Nils Bernerup.

Egentligen skriver man NIBE med stora bokstäver, men för läsbarhetens skull kommer jag fortsätta skriva ”Nibe” i texten.

Climate Solutions

Utvecklar och producerar energieffektiva produkter för klimat, inomhuskomfort och varmvatten.

Värmepumpar, solpaneler, ventilationsprodukter och klimatsystem för småhus, flerbostadshus och kommersiella fastigheter.

Climate Solution är Nibes största marknadsområde och står för ca 65% av Nibes omsättning.

Dessutom verkar Climate Solutions vara den marknad som bolaget har bäst marginaler på då det står för ca 80% av Nibes vinst.

Element

Inom marknadsområdet Element har Nibe stor exponering mot vitvaror genom att tillverka och sälja flera komponenter som behövs i allt från diskmaskiner till kaffebryggare.

Element står för ca 25% av Nibes omsättning och 15% av vinsten.

Vill du läsa mer om affärsområdet element? Här är en länk till Nibes presentation.

Stoves

Energieffektiva spisar för olika sorters uppvärming och design. Under pandemin blev det ett uppsving i försäljningen av framförallt öppna spisar. Men Stoves är ändå Nibes minsta marknadsområde med endast 10% av försäljningen och något lägre andel av bolagets totala vinst.

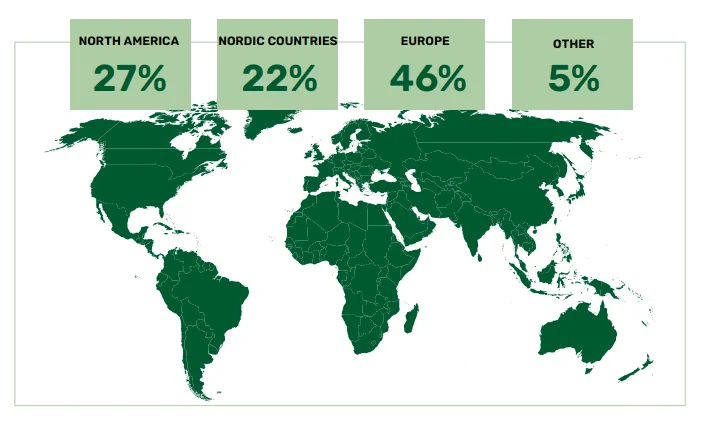

Försäljning per region

Nibes största marknader är Europa och Nordamerika.

Det är dessutom där man ser störst tillväxt framöver då olja och kol ska bytas ut mot uppvärmning genom renare energi.

Framförallt ser man stor potential och framtida tillväxt i Europa då diverse energimål ska uppfyllas av EU-länderna.

På kartan ser du hemvisten för de ca 150 bolag och varumärken som Nibe äger.

Och eftersom Nibe gillar förvärv lär det bli fler pins på kartan i framtiden.

Läs mer om befintliga bolag och varumärken på Nibes hemsida.

VD

Nibes VD heter Gerteric Lindquist och är född 1951.

Han har varit anställd av Nibe sedan 1988 och tog 1989 över rollen som VD.

Han har ett massivt innehav i Nibe med hela 92.671.996 aktier (A och B), vilket motsvarar ca 4,6% av bolaget.

Med andra ord kan man lugnt säga att han har ett ekonomiskt intresse att Nibe fortsätter att prestera på sikt. En stark signal på att han både kommer fortsätta kämpa och att han tror på bolaget!

Med sin långa och goda historik inom Nibe kan Gerteric titulera sig som en av de främsta företagsledarna i Sverige.

Intervjuerna genomsyras av integritet och kunskap. Han ger hellre sämre estimat än glädjekalkyler vilket leder till att Nibe ofta har överträffat estimat.

Vad Gerteric tycker om sina konkurrenter är svårt att säga, eftersom han anser att man inte pratar om sådant som inte handlar om Nibes verksamhet. Likt Apple under sin tillväxtboom har Nibe ett starkt fokus på att nå sina mål, snarare än att jämföra sig med andra bolag.

Även om Gerteric inte pratar mycket om andra bolag pratar han ofta om omvärlden och hur det påverkar Nibe. Och han ser ljust på framtiden.

När man läser VDns namn kan man lätt tro att ”Gerteric är ett exotiskt namn.

Det blir inte lika exotiskt när man förstår att det är en annan stavning av Gert-Eric (som var hans ursprungliga stavning).

…jag får erkänna att jag trodde VDn hade fransk påbrå. Pinsamt, men sant.

Koncernens mål

I mina ögon är det mest intressanta finansiella målet att bolaget ska ha en genomsnittlig tillväxt på 20% per år, där hälften ska vara organisk och andra halvan ska vara från förvärv.

Avkastning på eget kapital ska vara minst 20% över en konjunkturcykel.

Soliditeten ska inte understiga 30%.

Nibes mål att växa kan tyckas högt. Men Gerteric Lindquist tror att den förväntade tillväxten i framförallt Europa kommer möjliggöra koncernens mål på minst 10% organisk tillväxten.

Nibes vision är att genom sina hållbara energilösningar bidra till en snabbare omställning till ett resurseffektivt och fossilfritt samhälle. Därför är det inte konstigt att bolagets vision passar in i flera av de 17 globala hållbarhetsmålen.

Nibes fokus ligger lite extra på följande 7 områden.

Mål 7: ”Säkerställa tillgång till ekonomiskt överkomlig, tillförlitlig, hållbar och modern energi för alla”.

Mål 8: ”Verka för varaktig, inkluderande och hållbar ekonomisk tillväxt, full och produktiv sysselsättning med anständiga arbetsvillkor för alla”.

Mål 9: ”Bygga motståndskraftig infrastruktur, verka för en inkluderande och hållbar industrialisering samt främja innovation”

Mål 11: ”Göra städer och bosättningar inkluderande, säkra, motståndskraftiga och hållbara”.

Mål 12: ”Säkerställa hållbara konsumtions- och produktionsmönster”.

Mål 13: ”Vidta omedelbara åtgärder för att bekämpa klimatförändringar och dess konsekvenser.”

Mål 16: ”Främja fredliga och inkluderande samhällen för hållbar utveckling, tillhandahålla tillgång till rättvisa för alla samt bygga upp effektiva, och inkluderande institutioner med ansvarsutkrävande på alla nivåer”.

Målen känns både självklara och klockrena för ett bolag som Nibe, och förmodligen skulle bolaget kunna ha ytterligare några utan att det skulle höja några ögonbryn.

Men man har valt de sju som verkligen jackar in i bolaget. Helt rimligt!

Förvärvsmaskin

Eftersom koncernens mål är att växa 10% genom förvärv har Nibe mellan 1980-2023 gjort 48 affärer i nordiska bolag, 56 i Europa och 23 i Nordamerika/Asien/Australien.

Detta är inte enbart förvärv, utan kan vara flera små andelar av samma eller olika bolag.

Med andra ord är man väldigt aktiva med affärer och snittar runt tre per år.

Eftersom Nibe främst köper små bolag, relativt till Nibe, så behöver man inte redovisa kostnaden för varje verksamhet.

Dessutom tycks Nibe gärna köpa en majoritet i ett bolag för att senare förvärva hela bolaget via optionsliknande avtal.

Därför är det svårt att bedöma hur framgångsrika Nibes förvärv är, men då Nibe fortsatt har ökande omsättning, stigande vinstmarginaler och en ROIC som pendlar mellan 8-12% kan man gott anta att förvärven iallafall inte varit dåliga!

Är NIBE B köpvärd?

Nibe har fallit rejält sedan sina högsta nivåer, vars topp jag nästan träffade när jag först skrev min analys om Nibe.

Här får du läsa varför jag fortfarande inte köper Nibe.

Värdering

Nibe är i dagens läge inget bra köp, iallafall inte i mina ögon.

Trots det stora börsfallet från över 120kr till dagens 42,47kr per aktie är Nibe fortfarande rejält övervärderad.

Baserat på DCF-analys anser jag att Nibes aktie är prisvärd strax under 20kr per aktie, förutsatt ett avkastningskrav på 15% per år.

Nöjer man sig med ett lägre avkastning och vill köpa detta kvalitetsbolag skulle jag sikta på ett P/E runt 14. Det innebär ett aktiepris på 33,18kr.

Tror man likt VD Gerteric på fortsatt tillväxt är P/E 20 inte orimligt, även om jag själv inte är jättesugen då.

I så fall är 47,4kr per aktie ett rimligt pris.

Dock har jag räknat med en rejält lägre tillväxt än historiskt, så kanske är jag på tok för konservativ.

Nibe börjar bli ett stort bolag, även i europeiska mått mätt, men man har fortfarande långt kvar till giganter som exempelvis Siemens vars aktie kostar ungefär 10x.

Och ju större ett bolag blir desto svårare brukar det vara att fortsätta med sin tillväxtresa, därför är det svårt att föreställa sig att Nibe kommer kunna fortsätta med koncernmålet 20% per år.

Men kanske lyckas man, Nibe är ett imponerande bolag.

Senaste 3 åren har vinst per aktie dubblats och omsättningen på väg mot en dubbling.

Kollar man 2012-2022 ser man att Nibes vinst växte med 19,9% per år (från 0,43 till 2,2kr) och omsättningen växt med 16,1% per år under samma period (från 5,2 till 19,9).

Aktien kostar idag 42,47kr och måste alltså tyvärr sjunka rejält innan den ser prisvärd ut, trots att bolaget är riktigt stabilt.

Högst upp på sidan under ”Snabbanalys av NIBE Industrier B” ser du en aktuell datavärdering.

Här kan du hitta min DCF-kalkylator för att göra en egen värdering.

Bolagsdata

Utdelning & utdelningshistorik

Nibe börsnoterades 1997 och har sedan dess stabilt ökat utdelningarna, men framförallt har bolaget aldrig sänkt sin utdelning.

Den långa utdelningshistoriken gör Nibe till en av Sveriges absolut stabilaste utdelningsaktier.

Mellan 2012-2022 växte utdelningarna i snitt 20,6% per år, från 0,12kr till 0,65kr per aktie.

Det innebär att det dröjer ca 5 år innan bolaget når många utdelningsjägares önskvärda 4% direktavkastning, förutsatt att utdelningen fortsätter växa i samma takt och att aktiekursen ligger kvar på dagens nivåer.

Den dagen Nibe börjar sakta ner med förvärven tycks utrymme finnas för att ändra utdelningspolicyn för att dela ut mer.

Utdelningar

Nibes utdelning 2024 är 0,65kr per aktie och sker 2024-05-23.

Du måste äga aktien dagen innan 2024-05-17 (X-dag) för att kunna ta del av utdelningen.

2024: 0,65kr.

2023: 0,65kr.

2022: 0,65kr.

2021: 0,50kr.

2020: 0,39kr.

2019: 0,35kr.

2018: 0,32kr.

2017: 0,26kr.

2016: 0,22kr.

2015: 0,21kr.

2014: 0,17kr.

2013: 0,15kr.

2012: 0,12kr.

2011: 0,12kr.

2010: 0,11kr.

2009: 0,08kr.

2008: 0,07kr.

2007: 0,07kr.

2008: 0,07kr.

2007: 0,07kr.

2006: 0,07kr.

2005: 0,05kr.

2004: 0,05kr.

Utdelningspolicy

Målsättningen är att bolaget långsiktigt skall lämna en utdelning motsvarande 25 – 30% av koncernens resultat efter skatt.

Branschens framtid

Gerteric anser att målet om 20% tillväxt för Nibe är fullt rimligt och större sannolikhet än tidigare tack vare att både EU och USA uttalat sig milt sagt positivt till en energiomställning.

”Olja och gas ska bytas ut mot framförallt värmepumpar. En mera positiv omgivning kan man knappt tänka sig” – NIBEs vd Gerteric Lindquist i Di-TV 2023.

Enligt EHPA (European Heat Pump Market) är prognosen att antalet installerade värmepumpar ska stiga från 19,8 miljoner år 2022, till över 60 miljoner år 2030.

Det är en rejäl tillväxt, i en bransch som endast hade 1,1 miljoner värmepumpar installerade 2005 (enligt EU-standard).

Nibe anser sig vara väl positionerade för denna omställning och tycks framförallt satsa på Tyskland, som har ett stort beroende av olja men beslutat att gå över till renare energi.

Hur man står sig mot giganter som Panasonic, Samsung, Mitsubishi och Bosch återstår att se, men potentialen är stor!

På hemsidorna EHPAs och Grandviewresearchs hemsidor kan du läsa mer om branschens marknadsutsikt.

Reflektion

Parallellt med skrivandet av analysen har jag letat efter en värmepump för eget bruk.

När man söker på internet är det Panasonic, Mitsubishi, Daikin, Qlima och Cooper&Hunter som får bäst betyg. Ingen av jämförelse-siterna tar upp Nibe.

Det kan såklart bero på incitament där Nibe kanske inte ger lika mycket betalt för att ”få klick” för, o därför väljer man att pusha andra produkter… tyvärr funkar många jämförelse-siter på det sättet.

Det kan även bero på att jämförelse-siter och bloggar mer eller mindre kopierar varandras bedömningar och inte ens gjort testerna själva.

…eller så beror det på att Nibe inte alls har så bra och prisvärda luftvärmepumpar som andra märken.

När man pratar med återförsäljare är det främst Mitsubishi som rekommenderas, oavsett om de säljer pumpar från Mitsubishi eller inte.

Nibe är ett intressant bolag som ser ganska enkelt ut, kanske är det därför det är så tilltalande.

Jag har gillat att göra analysen och förstår det kan vara svårt att läsa att det inte är köpläge på den småländska pärlan som många håller i sina portföljer.

Men misströsta inte! Jag är långt ifrån expert på luftvärmepumpar och bolagen som tillverkar dom.

Men jag vidhåller ändå att bolaget är orimligt dyrt kontra pris och prestation.

Man blir ständigt informerad på både forum och av experter att Nibe är ett fantastiskt bolag som man bör äga.

När jag började med analysen var min inställning var såklart färgad av detta, men sakta men säkert började jag ifrågasätta om det verkligen är så.

Förstå mig rätt nu, Nibe är ett otroligt fint bolag som presterat fantastiskt med 20% tillväxt i flera år.

Men det känns inte alls lika stabilt som jag föreställt mig genom att lyssna på löst prat.

Kollar man istället på siffrorna är marginalerna för branschen inte jättehöga och konkurrensen är hård.

Dessutom har jag svårt att förstå vad Nibes vallgrav är, det som gör det svårt för andra bolag att konkurrera ut Nibe. Självklart spelar bolaget nätverk, kunskap och leveranskedjor en stor roll, men det känns inte alltför svårkopierat för någon gigant som bestämmer sig för att ta marknadsandelar.

Men både avkastning på eget kapital och vinstmarginaler växer, så någon sorts vallgrav har man förmodligen, fast jag inte förstår den.

Jag skulle gärna äga Nibe till mitt önskade pris och sedan låta ligga kvar i portföljen, men det finns andra aktier som jag hellre äger och som dessutom är billigare. Ett par av dessa bolag är Investor (min analys här) och Evolution (min analys här).

Om Rimligtpris.se

Jag har investerat på börsen i över 10 år, och sedan jag fick mitt första barn 2017 har aktieanalys varit ett av mina största intressen.

På Rimligtpris.se får du ta del av mina tankar och verktyg för att nå ekonomiskt oberoende. Här kan du läsa mer om mig och hemsidan.

Ansvarsfriskrivning

Sidan kan innehålla reklam och affiliate-länkar. Det innebär att jag kan få ersättning om du besöker sidan eller gör ett köp via en av länkarna. Det kostar dig inget extra.

Jag är ingen rådgivare och detta är ingen rekommendation. Basera inga beslut på denna text utan gör istället din egen analys. Du kan förlora pengar på aktiehandel och historisk avkastning är ingen garanti för framtida avkastning.

Om Rimligtpris.se

Jag har investerat på börsen i över 10 år, och sedan jag fick mitt första barn 2017 har aktieanalys varit ett av mina största intressen.

På Rimligtpris.se får du ta del av mina tankar och verktyg för att nå ekonomiskt oberoende. Här kan du läsa mer om mig och hemsidan.

Ansvarsfriskrivning

Sidan kan innehålla reklam och affiliate-länkar. Det innebär att jag kan få ersättning om du besöker sidan eller gör ett köp via en av länkarna. Det kostar dig inget extra.

Jag är ingen rådgivare och detta är ingen rekommendation. Basera inga beslut på denna text utan gör istället din egen analys. Du kan förlora pengar på aktiehandel och historisk avkastning är ingen garanti för framtida avkastning.