Aktie- och fondskola del 1.

Lästid ca 5 minuter.

Genom att investera kan du trygga din framtid och få mer tid att göra sånt du älskar.

I den här artikeln går vi igenom varför du bör investera genom att prata om två av grundstenarna i investering:

– Inflation och varför ditt sparande minskar i värde.

– Ränta på ränta även kallat världens 8e underverk.

Innehållsförteckning

Inflation

Inflation är det fenomet att pengarna hela tiden minskar i värde.

Det är huvudanledningen till att priserna på Ica ökar och att arbetsgivare bör ge löneökningar.

Att man hela tiden kan handla färre varor för pengarna kallas alltså för inflation.

Inflation, deflation och centralbankers arbete är otroligt komplext, men här kan du läsa en snabb och övergripande överflygning.

Anledningen till att pengar minskar i värde

De flesta vet nog om eller har i alla fall hört talas om att mjölken var billigare förr.

Men varför blir saker dyrare? Varför minskar pengar i värde?

Det korta svaret är på grund av en ständig ekonomisk stimulans av världens centralbanker.

Centralbanker har hand om sina länders pengasystem och har många olika knep för att reglera hur mycket pengar som finns i omlopp så det varken blir för billigt eller för dyrt.

– Å ena sidan kan de elda på ekonomin bland annat genom att göra det billigt att låna. Detta i sin tur leder till att det blir mer pengar i omlopp, vilket innebär att varje krona blir då mindre värd.

– Å andra sidan kan de kyla ner ekonomin bland annat genom att göra det dyrare att låna. Det uppmuntrar till att istället betala av lånen vilket minskar antalet pengar i omlopp, varje krona blir då mer värd.

Varför Riksbanken vill ha inflation

Sveriges centralbank heter Riksbanken och är världens äldsta centralbank (skapad år 1668).

Riksbankens mål är att hålla en inflation på 2% och därmed att dina pengar ska minska i värde varje år.

Det kan tyckas elakt att dina pengar ska minska i värde, men när du köper saker så innebär det att ett företag får pengarna och kan betala ut en högre lön. Löntagaren som får en bättre tillvaro och högre kreditvärdighet vill i sin tur köpa något och tar ett lån.

Dessa pengar bidrar till någons lön, som i sin tur får högre kreditvärdighet och kan låna mer.

Inflation skapar alltså pengar, som skapar arbetstillfällen, som skapar mer pengar, som skapar arbetstillfällen som skapar pengar… ja, du förstår.

Centralbankerna vill alltså att människor ska jobba och att landet och invånarna ska må bra.

Eftersom vi vet att pengarnas värde minskar över tid bör vi inte ha långsiktigt sparande gömt i madrassen, eftersom det nästan garanterat innebär en förlust i värde.

Detta är största anledningarna till att centralbanker vill ha inflation.

Värdeminskning över tid

Jag blir starkare med åren och är mycket starkare än min far någonsin var. Min far ansågs stark och kunde bära en 100 kronors matkasse om han använde båda händerna.

Jag kan bära en dubbelt så dyr matkasse med lillfingret.

– Klassiskt pappaskämt

Som det gamla pappaskämtet beskriver så minskar köpkraften varje år.

Ett tydligt sätt att föreställa sig hur pengarna tappar sitt värde är att tänka sig en korg mat och hur dyrare det är att köpa nästan allt ätbart idag, jämfört med 10 år sedan.

Just mat är dessutom en viktig komponent när man mäter inflation, kanske främst eftersom mat och andra konsumentvaror är en livsnödvändighet för oss alla.

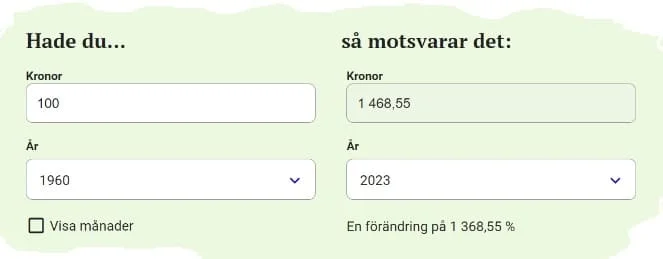

Förenklat innebär det att när du går till Ica idag och köper en korg mat kostar maten 100 kr.

Nästa år när du köper en exakt likadan varukorg kostar den 102 kr.

Året därefter 104,04 kr.

Sen 106,12 kr.

… 108,24 kr.

… 110,40 kr.

Efter 11 år kostar varukorgen 124,34 kr.

Efter 33 år har varukorgen fördubblats i pris, vilket även innebär att din hundralapp halverats i värde.

Skulle dina pengar ligga i din sparbössa hela tiden skulle du alltså kunna köpa hälften så mycket som idag. Lite trist med tanke på hur mycket tid vi lägger på att tjäna ihop våra pengar.

Att lägga undan pengarna i madrassen kan tyckas vara riskfritt, men nu när du lärt dig om inflation vet du att det över tid leder till en garanterad förlust.

För ett långsiktigt sparande föreslås istället att man investerar, då kan man dessutom dra nytta av det Albert Einstein ska ha kallat för “Världens 8e underverk”.

Eftersom sparande i värdepapper innebär en risk kan ett sparkonto med insättningsgaranti vara ett bra alternativ eller komplement.

Ränta på ränta

En av de största grundstenarna i investeringar och varför man bör investera är Ränta på ränta-effekten.

Enkelt förklarat kan man beskriva det som att ett investerat belopp läggs till i den ursprungliga investerade potten. På det sättet kan du tjäna pengar på pengarna som du tjänat med din ursprungliga investering.

Visualiserat med graf

Ränta på ränta är inte linjärt. Det betyder att resultatet inte går i en rak linje, utan istället viker av sin ursprungliga bana. Lite som en frispark av en ung David Beckham som skruvas iväg från sin ursprungliga bana.

Som människor är vi programmerade att tänka linjärt och har ofta svårt att föreställa oss hur stor skillnad skruven gör om bollen får fortsätta med sin rotation.

Genom att visualisera med en graf kan vi hjälpa hjärnan att greppa konceptet med ränta på ränta.

Grafen ovan föreställer två personer som sparar 1000 kronor i 50 år.

Den gula linjen får ingen avkastning på sitt kapital och har efter 50 år sparat ihop 600 000kr, exempelvis i sparbössan eller på ett lönekonto i en storbank.

Den vita linjen har sparat samma belopp över samma tid, men har dessutom lyckats avkasta 8% per år, vilket historiskt har varit en rimlig avkastning på Stockholmsbörsen.

Efter 50 år har det investerade beloppet blivit 7 134 192kr.

Så genom att investera pengarna har personen som den vita linjen symboliserar fått ytterligare 6 534 192kr.

Det är lätt att förstå varför ”ränta på ränta” brukar ofta liknas vid en snöboll. I början är den liten och man kämpar för att få den i rullning, men när den väl börjar rulla växer den snabbare och snabbare.

Därför kallas ränta på ränta även för snöbollseffekten.

De tre komponenterna för snöbollseffekten är tid, avkastning och insatt kapital.

Vill du läsa mer om ränta på ränta och leka med siffrorna rekommenderar jag Rikatillsammans ränta på ränta-kalkylator som jag anser är den visuellt bästa kalkylatorn, för ränta på ränta, på webben.

Föreställ dig att du lånar ut 1 000 kr till en kompis. För detta får du 100 kr vilket motsvarar 10%.

När du får tillbaka dina 1 000 kr får du även 100kr vilket innebär att du nu har 1100 kr.

En annan kompis behöver låna pengar. Du lånar ut dina 110 kr och får även nu 10%.

Fast 10% på 1 100 kr är 110 kr.

När du får tillbaka dina 1100kr läggs även 110kr på.

Du har nu 1 210 kr.

Om du gör detta 7 gånger har du fått 940 kr.

Hade man istället inte lånat ut de 100 intjänade kronor och endast lånat ut de ursprungliga 1 000 kronorna hade summan efter 7 gånger blivit 700 kr.

Tack vare ränta på ränta-effekten har du tjänat ytterligare 240 kr.

Efter ytterligare 20 gånger med återinvestering har du 13 109 kr.

Men utan återinvestering hade din summa varit 3 700 kr.

Efter 27 gånger har du alltså tjänat ytterligare 9 409 kr utan att investera ytterligare pengar. Det enda du behöver göra är att inte använda de pengarna du tjänat på tidigare investeringar utan istället låta pengarna fortsätta jobba.

I början kanske man tycker det går långsamt, men efter några år har ränta på ränta-effekten en enorm påverkan på värdet på ditt sparande. Ett exempel på styrkan i ränta på ränta-effekten är historien om “Kungen och schackbrädet”.

Kungen och schackbrädet

Det finns flera historier som handlar om snöbollseffekten och dess nästan magiska kraft.

En av dessa historier är den om ”Kungen och schackbrädet”.

Historien handlar om en kung som utlovar en belöning till den som skapar ett spel som roar kungen.

En matematikern som uppfunnit spelet schack vinner tävlingen och får bestämma vad kungen ska ge honom.

Han säger då att han vill ha ett riskorn på första rutan, som hela tiden fördubblas till nästkommande ruta tills hela brädet är fyllt.

Kungen går genast med på detta och anser ha fått spelet gratis.. tills kungens skattmästare börjar räkna.

På de första tio rutorna ligger det 1, 2, 4, 8, 16, 32, 64, 128, 256 och 512 riskorn.

Sedan går det snabbt utför och på ruta nr 21 ligger det strax över en miljon riskorn.

På ruta 64 skulle det finnas 9 223 372 036 854 780 000 riskorn.

Och på hela schackbrädet skulle det finnas 18 446 744 073 709 600 000 riskorn.

Om hela jordens risproduktion användes skulle det ta över 1000 år* att samla ihop mängden som behövdes för att betala skulden till matematikern.

Sagan kan avslutas på olika sätt.

I vissa fall blev matematikern kung, i andra fall blev han rådgivare till kungen.

Och i lite mer rimliga berättelser löste kungen problemet genom att kapa huvudet på matematikern.

Oavsett vilket slut man väljer hade matematikern förstått makten med snöbollseffekten.

Och det är precis den här effekten vi vill uppnå med vårt sparande. För även om historien är extrem, så går det med hjälp av investeringar att uppnå en snöbollseffekt där dina pengar ökar mer och mer.

Liknande historier finns i flera olika varianter, till exempel att man får välja mellan en miljon eller en krona som dubblas i 30 dagar.

Väljer man en krona som dubblas i 30 dagar slutar man på över en miljard kronor.

Så nu när du förstår att inflationen sakta men säkert urholkar värdet på dina pengar och vad ränta på ränta-effekten är, bör du fundera på hur du ska vända detta till din fördel.

Många sätt innebär att du måste jobba en hel del, till exempel som fastighetsägare eller företagare.

Men du kan också välja den passiva vägen genom fonder och aktier. Och ju snarare du börjar desto större kommer din snöboll hinna bli!

Uträkning:

2023 producerade man 518,14 miljoner ton ris, enl. rapport från USDA

Ett riskorn väger i snitt 0,03 gram.

9 223 372 036 854 780 000 väger

(18 446 744 073 709 600 000*0,03)/518 140 000 000 000=1 068.

I nästa del går vi igenom hur man kan ta del av ränta på ränta-effekten och motverka inflationen genom börsen. Vi nosar även på aktier, fonder och obligationer.

Den delen tar ungefär 6 minuter och hålls på en enkel nivå men med både interna och externa länkar för den som vill grotta ner sig lite extra!

Fortsätt läsa: Del 2 – Vad är börsen?

Om Rimligtpris.se

Jag har investerat på börsen i över 10 år, och sedan jag fick mitt första barn 2017 har aktieanalys varit ett av mina största intressen.

På Rimligtpris.se får du ta del av mina tankar och verktyg för att nå ekonomiskt oberoende. Här kan du läsa mer om mig och hemsidan.

Ansvarsfriskrivning

Sidan kan innehålla reklam och affiliate-länkar. Det innebär att jag kan få ersättning om du besöker sidan eller gör ett köp via en av länkarna. Det kostar dig inget extra.

Jag är ingen rådgivare och detta är ingen rekommendation. Basera inga beslut på denna text utan gör istället din egen analys. Du kan förlora pengar på aktiehandel och historisk avkastning är ingen garanti för framtida avkastning.